Είμαι συνεχώς επηρεασμένος από την κάλυψη του κινεζικού αποπληθωρισμού στα μέσα μαζικής ενημέρωσης, η οποία θεωρείται ένα μεγάλο μυστήριο. Στην πραγματικότητα, σχεδόν όλα τα σύγχρονα παραδείγματα αποπληθωρισμού έχουν την ίδια εξήγηση – σχετικά με σκληρά χρήματα. (Φυσικά, ο αποπληθωρισμός μπορεί να προκληθεί από ένα θετικό σοκ της πρότασης, αλλά αυτό σπάνια συμβαίνει σύμφωνα με τους σύγχρονους τρόπους χρήματος.)

Οι κεντρικές τράπεζες μπορούν να φτάσουν μόνο σε ένα στόχο κάθε φορά. Οι περισσότερες ανεπτυγμένες χώρες απευθύνονται στον πληθωρισμό σε περίπου 2%, γεγονός που τους αναγκάζει να επιτρέψουν πολύ ασταθής μαθήματα ανταλλαγής. Εκείνοι που σταθεροποιούν την συναλλαγματική τους ισοτιμία δεν μπορούν να στοχεύσουν στον πληθωρισμό. Όταν τα νομίσματά τους γίνονται εκ νέου, αναγκάζονται να συμμετάσχουν στην “εσωτερική υποτίμηση”, δηλαδή στον αποπληθωρισμό των εσωτερικών μισθών και των τιμών.

Τις τελευταίες δεκαετίες, το κινεζικό νόμισμα ήταν είτε άκαμπτα συνδεδεμένο με το δολάριο ΗΠΑ (1995-2005 και 2008-2010), είτε παρέμεινε σε μια στενή λωρίδα γύρω από το δολάριο ΗΠΑ. Η κινεζική κυβέρνηση δεν επέτρεψε ποτέ στον Yuan να κινηθεί προς τα πάνω ή προς τα κάτω, όπως βλέπουμε με άλλα νομίσματα, όπως η Iena, το Euro, η Pound και το Swiss Franc. Από την πολιτική της συναλλαγματικής ισοτιμίας της Κίνας, η κινεζική νομισματική πολιτική επιδιώκεται κυρίως στις Ηνωμένες Πολιτείες. Ένα ισχυρό δολάριο σε ξένες αγορές οδηγεί σε αποπληθωρισμό στην Κίνα. Η περίοδος, το τέλος της ιστορίας. Αλλά ο τύπος αγνοεί σταθερά αυτό το πρόβλημα. Εδώ Αλεξίπτωτο:

Γιατί η Κίνα βιώνει αποπληθωρισμό;

Οι τιμές έληξαν στις Ηνωμένες Πολιτείες και σε άλλες μεγάλες οικονομίες όταν άνοιξαν και πάλι μετά την πανδημία Covid-19, καθώς η συγκρατημένη ζήτηση συνέπεσε με την έλλειψη προσφοράς πολλών αγαθών. Οι προβλέψεις ότι το ίδιο πράγμα θα συμβεί στην Κίνα ήταν λάθος. Τα έξοδα καταναλωτών είναι αδύναμα και η μείωση της ακίνητης περιουσίας στον τομέα της ακίνητης περιουσίας ήταν χαραγμένο, γεγονός που έκανε τους ανθρώπους να περιορίσουν τον εαυτό τους να αγοράσουν μεγάλα εισιτήρια.

Η στεγανότητα των κανόνων σε εξαιρετικά αμειβόμενες βιομηχανίες, όπως η τεχνολογία και τα οικονομικά, οδήγησε σε απόλυση και μείωση των μισθών, γεγονός που αποδυναμώνει περαιτέρω την όρεξη για έξοδα. Η πολιτική επιθυμία για ανάπτυξη παραγωγής και υψηλής τεχνολογίας ενόχλησε αύξηση της παραγωγής, αλλά η ζήτηση για αυτά τα αγαθά ήταν αδύναμη, η οποία ανάγκασε τις επιχειρήσεις να μειώσουν τις τιμές τους.

Αυτό είναι όλο. Αυτό είναι όλα μια εξήγηση. Το μεγαλύτερο μέρος του υπόλοιπου άρθρου αφιερώνεται σε πιθανές αποφάσεις, χωρίς να αναφέρει την προσαρμογή της συναλλαγματικής ισοτιμίας ή της εσωτερικής υποτίμησης.

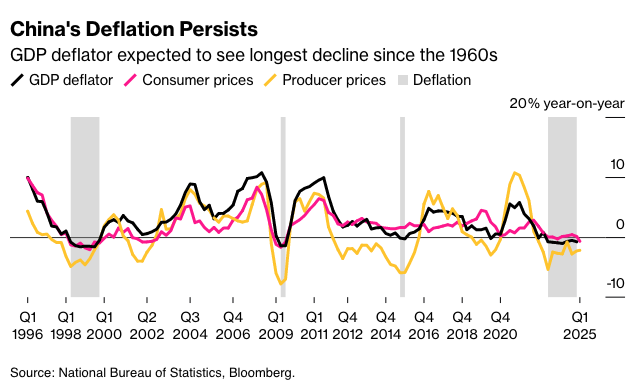

Το άρθρο περιλαμβάνει ακόμη ένα γράφημα που δίνει πολύ ισχυρές συμβουλές σχετικά με το τι προκαλεί αυτά τα επαναλαμβανόμενα επεισόδια κινεζικού αποπληθωρισμού:

Οι γκρίζες λωρίδες αντιπροσωπεύουν περιόδους αποπληθωρισμού χρησιμοποιώντας προεπιλογή του ΑΕΠ. Δώστε προσοχή σε μεγάλο χρονικό διάστημα στα τέλη της δεκαετίας του 1990, μια σύντομη περίοδο γύρω στο 2009, μια σύντομη περίοδο περίπου το 2015 και μια μακρά περίοδος από το 2023.

Τώρα ας δούμε την πραγματική συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ ενάντια στο καλάθι άλλων νομισμάτων:

Δώστε προσοχή σε μια πολύ ισχυρή βαθμολογία του δολαρίου στα τέλη της δεκαετίας του 1990, μια σύντομη αύξηση το 2009, μια άλλη αύξηση το 2015 και ένα εξαιρετικά ισχυρό δολάριο τα τελευταία χρόνια.

Φυσικά, αυτό δεν είναι τέλειο, αφού ο Yuan δεν ήταν άκαμπτα συνδεδεμένος με το δολάριο ΗΠΑ. Ο Yuan ήταν κάπως αποσβέστης στα τέλη του 2010, γεγονός που βοήθησε να γίνει η περίοδος αποπληθωρισμού το 2015 αρκετά σύντομη. Και η ισορροπία της πραγματικής συναλλαγματικής ισοτιμίας μπορεί να κινηθεί για λόγους που δεν σχετίζονται με τη νομισματική πολιτική. Όμως, κατά κανόνα, ένα ισχυρό αμερικανικό δολάριο σημαίνει σκληρά χρήματα για οποιαδήποτε χώρα με το νόμισμα που συνδέεται με το δολάριο ή ακόμα και παρέμεινε σχετικά σταθερό σε σχέση με το δολάριο.

Γιατί λοιπόν οι περισσότερες άλλες χώρες δεν είχαν αποπληθωρισμό στα τέλη της δεκαετίας του 1990; Οι περισσότερες άλλες χώρες επέτρεψαν στα νομίσματά τους να υποτιμούν σε σχέση με το δολάριο. Εκείνοι που δεν είναι (Κίνα, Αργεντινή, Χονγκ Κονγκ), κατά κανόνα, έζησαν τον αποπληθωρισμό. Ο αποπληθωρισμός έπληξε επίσης τις χώρες που επιτρέπουν μόνο ελαφρώς να αποσβέσουν το νόμισμα από την πίεση της αμερικανικής κυβέρνησης. Η ιαπωνική συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ έδειξε πολύ λίγες αλλαγές μεταξύ 1997 και 2002, ενώ το μεγαλύτερο μέρος του υπόλοιπου κόσμου απέκλεισε έντονα το νόμισμά τους. Το αποτέλεσμα ήταν η ιαπωνική αποπληθωρισμός.

Δεν είναι δύσκολο. Στον 21ο αιώνα, ο αποπληθωρισμός προκλήθηκε συνήθως από την πολιτική σταθεροποίησης της συναλλαγματικής ισοτιμίας σε συνδυασμό με ένα ισχυρό δολάριο ΗΠΑ.

Είμαι συνεχώς επηρεασμένος από την κάλυψη του κινεζικού αποπληθωρισμού στα μέσα μαζικής ενημέρωσης, η οποία θεωρείται ένα μεγάλο μυστήριο. Στην πραγματικότητα, σχεδόν όλα τα σύγχρονα παραδείγματα αποπληθωρισμού έχουν την ίδια εξήγηση – σχετικά με σκληρά χρήματα. (Φυσικά, ο αποπληθωρισμός μπορεί να προκληθεί από ένα θετικό σοκ της πρότασης, αλλά αυτό σπάνια συμβαίνει σύμφωνα με τους σύγχρονους τρόπους χρήματος.)

Οι κεντρικές τράπεζες μπορούν να φτάσουν μόνο σε ένα στόχο κάθε φορά. Οι περισσότερες ανεπτυγμένες χώρες απευθύνονται στον πληθωρισμό σε περίπου 2%, γεγονός που τους αναγκάζει να επιτρέψουν πολύ ασταθής μαθήματα ανταλλαγής. Εκείνοι που σταθεροποιούν την συναλλαγματική τους ισοτιμία δεν μπορούν να στοχεύσουν στον πληθωρισμό. Όταν τα νομίσματά τους γίνονται εκ νέου, αναγκάζονται να συμμετάσχουν στην “εσωτερική υποτίμηση”, δηλαδή στον αποπληθωρισμό των εσωτερικών μισθών και των τιμών.

Τις τελευταίες δεκαετίες, το κινεζικό νόμισμα ήταν είτε άκαμπτα συνδεδεμένο με το δολάριο ΗΠΑ (1995-2005 και 2008-2010), είτε παρέμεινε σε μια στενή λωρίδα γύρω από το δολάριο ΗΠΑ. Η κινεζική κυβέρνηση δεν επέτρεψε ποτέ στον Yuan να κινηθεί προς τα πάνω ή προς τα κάτω, όπως βλέπουμε με άλλα νομίσματα, όπως η Iena, το Euro, η Pound και το Swiss Franc. Από την πολιτική της συναλλαγματικής ισοτιμίας της Κίνας, η κινεζική νομισματική πολιτική επιδιώκεται κυρίως στις Ηνωμένες Πολιτείες. Ένα ισχυρό δολάριο σε ξένες αγορές οδηγεί σε αποπληθωρισμό στην Κίνα. Η περίοδος, το τέλος της ιστορίας. Αλλά ο τύπος αγνοεί σταθερά αυτό το πρόβλημα. Εδώ Αλεξίπτωτο:

Γιατί η Κίνα βιώνει αποπληθωρισμό;

Οι τιμές έληξαν στις Ηνωμένες Πολιτείες και σε άλλες μεγάλες οικονομίες όταν άνοιξαν και πάλι μετά την πανδημία Covid-19, καθώς η συγκρατημένη ζήτηση συνέπεσε με την έλλειψη προσφοράς πολλών αγαθών. Οι προβλέψεις ότι το ίδιο πράγμα θα συμβεί στην Κίνα ήταν λάθος. Τα έξοδα καταναλωτών είναι αδύναμα και η μείωση της ακίνητης περιουσίας στον τομέα της ακίνητης περιουσίας ήταν χαραγμένο, γεγονός που έκανε τους ανθρώπους να περιορίσουν τον εαυτό τους να αγοράσουν μεγάλα εισιτήρια.

Η στεγανότητα των κανόνων σε εξαιρετικά αμειβόμενες βιομηχανίες, όπως η τεχνολογία και τα οικονομικά, οδήγησε σε απόλυση και μείωση των μισθών, γεγονός που αποδυναμώνει περαιτέρω την όρεξη για έξοδα. Η πολιτική επιθυμία για ανάπτυξη παραγωγής και υψηλής τεχνολογίας ενόχλησε αύξηση της παραγωγής, αλλά η ζήτηση για αυτά τα αγαθά ήταν αδύναμη, η οποία ανάγκασε τις επιχειρήσεις να μειώσουν τις τιμές τους.

Αυτό είναι όλο. Αυτό είναι όλα μια εξήγηση. Το μεγαλύτερο μέρος του υπόλοιπου άρθρου αφιερώνεται σε πιθανές αποφάσεις, χωρίς να αναφέρει την προσαρμογή της συναλλαγματικής ισοτιμίας ή της εσωτερικής υποτίμησης.

Το άρθρο περιλαμβάνει ακόμη ένα γράφημα που δίνει πολύ ισχυρές συμβουλές σχετικά με το τι προκαλεί αυτά τα επαναλαμβανόμενα επεισόδια κινεζικού αποπληθωρισμού:

Οι γκρίζες λωρίδες αντιπροσωπεύουν περιόδους αποπληθωρισμού χρησιμοποιώντας προεπιλογή του ΑΕΠ. Δώστε προσοχή σε μεγάλο χρονικό διάστημα στα τέλη της δεκαετίας του 1990, μια σύντομη περίοδο γύρω στο 2009, μια σύντομη περίοδο περίπου το 2015 και μια μακρά περίοδος από το 2023.

Τώρα ας δούμε την πραγματική συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ ενάντια στο καλάθι άλλων νομισμάτων:

Δώστε προσοχή σε μια πολύ ισχυρή βαθμολογία του δολαρίου στα τέλη της δεκαετίας του 1990, μια σύντομη αύξηση το 2009, μια άλλη αύξηση το 2015 και ένα εξαιρετικά ισχυρό δολάριο τα τελευταία χρόνια.

Φυσικά, αυτό δεν είναι τέλειο, αφού ο Yuan δεν ήταν άκαμπτα συνδεδεμένος με το δολάριο ΗΠΑ. Ο Yuan ήταν κάπως αποσβέστης στα τέλη του 2010, γεγονός που βοήθησε να γίνει η περίοδος αποπληθωρισμού το 2015 αρκετά σύντομη. Και η ισορροπία της πραγματικής συναλλαγματικής ισοτιμίας μπορεί να κινηθεί για λόγους που δεν σχετίζονται με τη νομισματική πολιτική. Όμως, κατά κανόνα, ένα ισχυρό αμερικανικό δολάριο σημαίνει σκληρά χρήματα για οποιαδήποτε χώρα με το νόμισμα που συνδέεται με το δολάριο ή ακόμα και παρέμεινε σχετικά σταθερό σε σχέση με το δολάριο.

Γιατί λοιπόν οι περισσότερες άλλες χώρες δεν είχαν αποπληθωρισμό στα τέλη της δεκαετίας του 1990; Οι περισσότερες άλλες χώρες επέτρεψαν στα νομίσματά τους να υποτιμούν σε σχέση με το δολάριο. Εκείνοι που δεν είναι (Κίνα, Αργεντινή, Χονγκ Κονγκ), κατά κανόνα, έζησαν τον αποπληθωρισμό. Ο αποπληθωρισμός έπληξε επίσης τις χώρες που επιτρέπουν μόνο ελαφρώς να αποσβέσουν το νόμισμα από την πίεση της αμερικανικής κυβέρνησης. Η ιαπωνική συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ έδειξε πολύ λίγες αλλαγές μεταξύ 1997 και 2002, ενώ το μεγαλύτερο μέρος του υπόλοιπου κόσμου απέκλεισε έντονα το νόμισμά τους. Το αποτέλεσμα ήταν η ιαπωνική αποπληθωρισμός.

Δεν είναι δύσκολο. Στον 21ο αιώνα, ο αποπληθωρισμός προκλήθηκε συνήθως από την πολιτική σταθεροποίησης της συναλλαγματικής ισοτιμίας σε συνδυασμό με ένα ισχυρό δολάριο ΗΠΑ.

{kind=link}